2019年上半中國紙板產銷量下跌 價格走勢疲軟

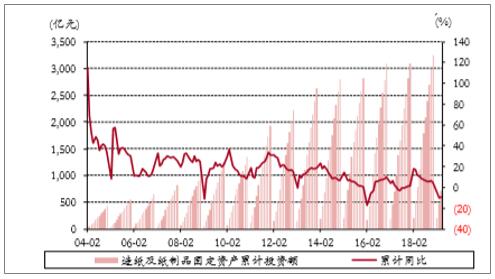

核心提示:下半(bàn)年是造紙的傳統旺季,無論文化(huà)紙還(hái)是箱板瓦楞紙,需求都會迎來一定回彈。但18年以來造紙產能的擴張,改變了供給側改革以來的供給側(cè)收縮趨勢,對於供需格局的改觀有很大的(de)製約。經曆了過去兩年的盈(yíng)利高位(wèi)後,18年起行業固定資產投資明顯增加。據不完全統計,19年新產能超過950萬噸,其中(zhōng)箱板瓦楞紙新產能800萬噸,增加最(zuì)為(wéi)明顯。在(zài)需求不振的情況下,產能的增加將加劇供應過剩的格局,對(duì)紙價上(shàng)行起到限製。

我國是全球造紙行業最重要的(de)成長型市場,2018年我國紙(zhǐ)及紙板的生產量和(hé)消(xiāo)費量均占(zhàn)居全球第一,約占全球總量的四分之一。紙漿作為造(zào)紙工業中重要原材料,行業市場化程度高,市場主體多樣,價格波動(dòng)頻繁,企業避險需求強烈。

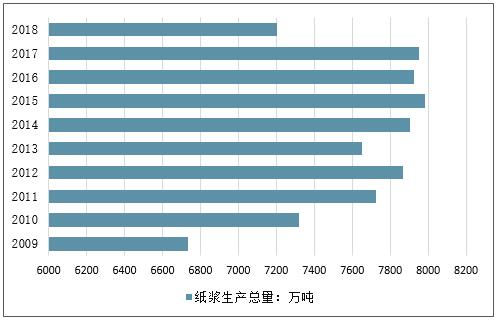

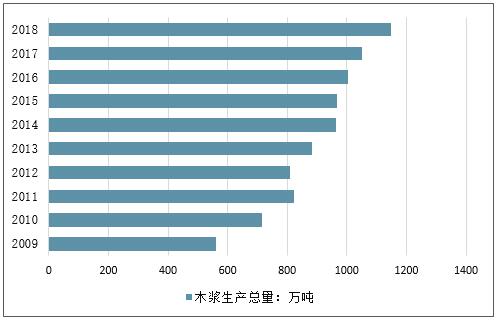

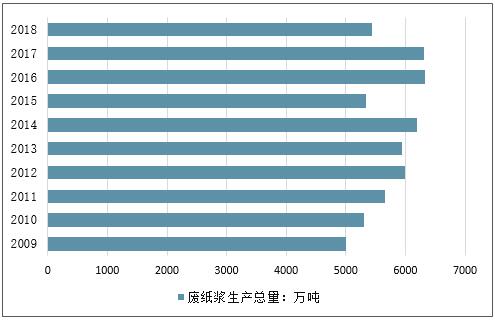

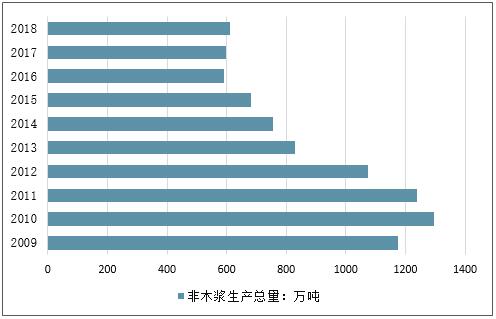

2018年全國紙漿(jiāng)生產總量7201萬噸,較(jiào)上年增長-9.41%。其中:木(mù)漿1147萬噸,較上年增長9.24%;廢紙漿(jiāng)5444萬噸,較(jiào)上年增長-13.61%;非(fēi)木漿610萬噸,較上年增長(zhǎng)2.17%。

2009-2019年中國紙漿生產(chǎn)情況

數據來源:公開資料整理

2009-2019年中木漿生產情況

數據來源:公開資料整理

2009-2019年中國廢紙漿(jiāng)生產情況

數據來源:公開資料整理

2009-2019年中非(fēi)木漿生產情況

數據來源:公(gōng)開資料(liào)整理

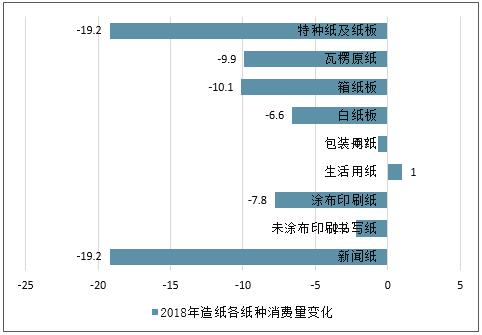

造紙(zhǐ)協會對於各紙種18年(nián)消費量的統(tǒng)計,除生活用紙和特種紙外(wài),18年(nián)都出現了明顯的下滑,箱板瓦(wǎ)楞紙的需求下(xià)降10%,銅版紙需求下(xià)降8%,嚴重(chóng)低(dī)於市場預期。19年上半年機製紙產量前5月同比增長0.3%,實現了一定恢複增長。

銅版紙需求下降的(de)主要原因,是宏觀不(bú)景氣(qì)導致的企業(yè)日常經營活動減少,對於宣(xuān)傳頁等印刷資料的需求有所下降,同時電子媒體的興起使箱(xiāng)板瓦楞紙的需求下降,中美貿易摩擦導致出口需求有所下降,箱板瓦楞紙的終端需求1/3與出口相關,部分出口型企業訂(dìng)單(dān)有明顯下降。整(zhěng)體(tǐ)需求的複蘇,有賴於宏觀經濟的(de)回暖和貿易摩擦的(de)緩解。

機製紙及紙板產量首次下滑

數據來源:公開資料整理

紙製(zhì)品產量大幅(fú)下滑

數據來源:公開資料整理

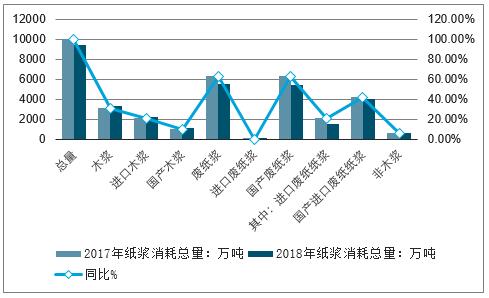

而2018年全國紙漿(jiāng)消耗總量9387萬噸,較上年增長-6.61%。木漿3303萬噸,占紙漿(jiāng)消耗(hào)總量35%,其中進口木(mù)漿占23%、國產(chǎn)木漿占12%;廢紙(zhǐ)漿5474萬噸,占紙漿消耗總量58%,其中用進口廢(fèi)紙製(zhì)漿占16%、用國產廢紙製漿占42%;非木漿610萬噸,占紙漿消耗總量7%。

2017-2018年全(quán)國紙漿消耗(hào)總量及同比情況情況

數據來源:公開資(zī)料整理

2017-2018年全國紙漿消耗總量(liàng)占(zhàn)比情況情況

打開原圖")

數據來源:公開資料整理

2018年造紙各紙(zhǐ)種消費量變化

數(shù)據來源:公開(kāi)資料整理(lǐ)

二、景氣跟蹤:需(xū)求偏淡,價格和噸盈利階段性承壓主

主要紙品(pǐn)與原材料價格變化

紙品及原材料價格跟蹤情(qíng)況

數據來源:公開資料整理

紙品端:紙價大幅下行(háng),噸盈(yíng)利承壓,主要(yào)是經濟增速放緩(huǎn)影響了(le)內需(xū),同時白卡紙受到(dào)競爭格局的惡化(huà)影(yǐng)響(xiǎng),其紙價(jià)和噸盈利壓(yā)力更(gèng)大。

廢紙係紙品:2019年(nián)年初至今,箱板紙/瓦楞紙下滑12%/9%,年內箱板瓦楞紙延續下行走勢(shì),從月度環比來看,6月廢紙係紙品受到淡季疊加(jiā)需求不振影響,延續下行走勢。

木漿係紙品(pǐn):1)文化紙:2019年年初至(zhì)今,銅版紙/雙膠(jiāo)紙價(jià)格同比上漲6%/6%,受到行業數輪提價驅動(dòng),紙價逐步(bù)上行,紙企盈利穩(wěn)步修複;從月度數據看,6月紙價延續(xù)穩健上行走勢(shì),根據最新紙價,銅版紙/雙(shuāng)膠紙價格相比上(shàng)月上漲3%/2%;2)白卡紙:2019年初至今,白卡紙價格上漲6%,根據最新紙(zhǐ)價,6月白卡(kǎ)紙價格維(wéi)持穩定。

原材料:國廢端(duān),廢紙價格窄幅下行(háng),主因行業需求偏弱;外廢端,美廢價格大(dà)幅下滑,主因中國固廢政策持續(xù)收(shōu)緊,帶來外廢需(xū)求大幅下滑。

廢紙:外廢端,年初至今美(měi)廢11#/美廢13#價格大幅下滑(huá)32%/30%,主因廢(fèi)紙進口額度大幅收緊背景下,外廢供(gòng)給過剩加(jiā)劇;國廢端,年初至今國廢價格下滑(huá)6%,其中,單6月受到行業淡季疊加需求承壓影響,廢(fèi)紙價格下滑幅度(dù)達到(dào)10%。

木漿:年初至(zhì)今(jīn),針葉漿/闊葉漿價格均(jun1)下滑12%,其中(zhōng),受到全球木漿高庫存(cún)疊加需求不振影響(xiǎng),單6月針葉漿/闊葉漿價格下滑9%/7%。

三、下半年是造紙的傳統旺季,無論文化(huà)紙(zhǐ)還是箱板瓦楞紙,需求都會迎來一定(dìng)回彈

下半年是造紙的傳統旺季,無論文化紙還(hái)是箱(xiāng)板(bǎn)瓦楞紙,需求(qiú)都會迎(yíng)來一定回彈。但18年(nián)以來造紙產能的擴(kuò)張,改變了供給側改(gǎi)革以來的供給側收縮(suō)趨勢,對於供需格局的(de)改觀有很(hěn)大的製約。經曆了過去兩年的盈利高位後,18年起行業固定資產投資明顯(xiǎn)增加。據不完全統計,19年新產能超過950萬噸,其中箱板瓦楞紙新產能800萬(wàn)噸,增加最為明顯。在需求不振的情況下,產能的增加將加劇供應過剩的格局,對紙(zhǐ)價上行起到限製。

造紙固定資產投資(zī)額

數據來(lái)源:公開資料整理

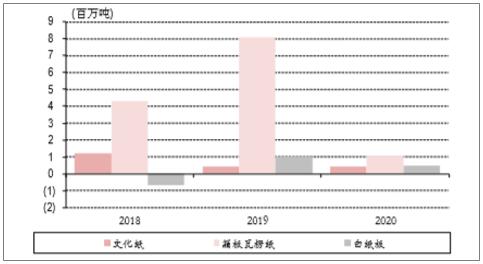

造紙新產能統計

數據來源:公開資料整理